宇信科技獨董辭職背后 從財報產(chǎn)品設計維度探析潛在風險

近期,宇信科技獨立董事的辭職引發(fā)市場關注。作為金融服務軟件與解決方案提供商,其財報中產(chǎn)品設計相關數(shù)據(jù)或能揭示部分經(jīng)營隱憂。

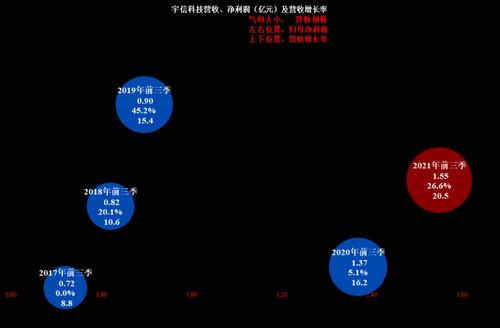

從產(chǎn)品收入結(jié)構看,2022年財報顯示,軟件開發(fā)及服務收入占比達68.2%,而系統(tǒng)集成業(yè)務持續(xù)收縮。這種過度依賴軟件業(yè)務的收入模式,在面對金融科技行業(yè)競爭加劇時,可能面臨增長乏力風險。特別是其核心信貸系統(tǒng)、數(shù)據(jù)平臺等產(chǎn)品的毛利率同比下滑1.8個百分點,反映出產(chǎn)品議價能力或面臨挑戰(zhàn)。

研發(fā)投入呈現(xiàn)結(jié)構性矛盾。雖然年報披露研發(fā)費用同比增長12.3%,但資本化率高達42%,明顯高于行業(yè)平均水平。這種會計處理雖能短期美化利潤,卻可能掩蓋產(chǎn)品迭代效率問題。值得注意的是,其核心產(chǎn)品「新一代數(shù)字銀行系統(tǒng)」的客戶實施周期延長至9-12個月,較往年增加約20%,暗示產(chǎn)品標準化程度有待提升。

客戶集中度風險在產(chǎn)品維度顯現(xiàn)。前五大客戶貢獻收入占比維持在35%左右,其中對某國有大行的信貸系統(tǒng)依賴度較高。當主要客戶進行系統(tǒng)升級換代時,若公司產(chǎn)品未能及時適配,可能引發(fā)收入波動。財報附注披露的「重大合同履行情況」顯示,兩個智慧銀行項目因需求變更導致交付延期,這正是產(chǎn)品靈活性與定制化能力不足的體現(xiàn)。

應收賬款周轉(zhuǎn)天數(shù)從往期的87天增至96天,結(jié)合「在產(chǎn)品」科目余額同比增長28%的數(shù)據(jù),暗示部分定制化產(chǎn)品交付可能遇到阻力。這種資金占用壓力,與公司持續(xù)推進「產(chǎn)品云化轉(zhuǎn)型」的戰(zhàn)略形成反差,反映出傳統(tǒng)產(chǎn)品模式向SaaS模式過渡中的陣痛。

宇信科技財報中產(chǎn)品設計相關指標折射出三大潛在問題:核心產(chǎn)品競爭力面臨毛利率壓力、研發(fā)效益與產(chǎn)品化效率有待提升、傳統(tǒng)定制開發(fā)模式向標準化產(chǎn)品轉(zhuǎn)型不暢。這些結(jié)構性問題或許正是引發(fā)公司治理層面變動的重要背景,值得投資者持續(xù)關注后續(xù)產(chǎn)品戰(zhàn)略調(diào)整與財務表現(xiàn)。

如若轉(zhuǎn)載,請注明出處:http://www.hzgxbp.com.cn/product/13.html

更新時間:2026-01-07 06:03:54